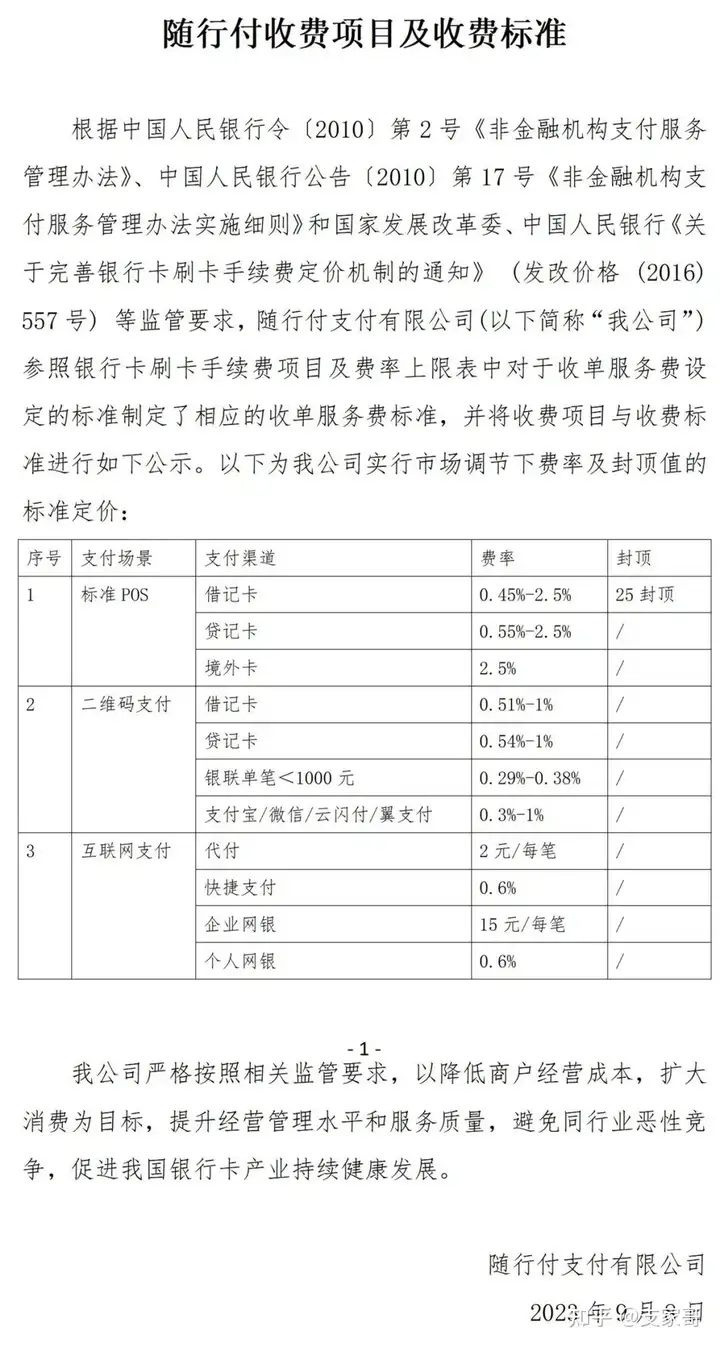

随行付表示根据中国人民银行令〔2010〕第2号《非金融机构支付服务管理办法》、中国人民银行公告〔2010〕第17号《非金融机构支付服务管理办法实施细则》和国家发展改革委、中国人民银行《关于完善银行卡刷卡手续费定价机制的通知》(发改价格 (2016)557号)等监管要求,随行付支付参照银行卡刷卡手续费项目及费率上限表中对于收单服务费设定的标准制定了相应的收单服务费标准,并将收费项目与收费标准进行如下公示。

随行付收费标准:标准POS机贷记卡费率0.55%-2.5%

二维码支付贷记卡费率0.54%-1%

随行付成立于2011年,公司拥有银行卡收单牌照、互联网支付牌照、移动支付牌照、跨境人民币结算资质等,是国内为数不多的资质较全支付公司。

前不久,随行付母公司高阳科技发布了2023年上半年业绩报告,随行付的业绩情况也浮出水面。

高阳科技主要通过重庆结行科技有限公司在境内开展支付业务。企查查显示,重庆结行目前持有随行付80.04%股份,为第一大股东。

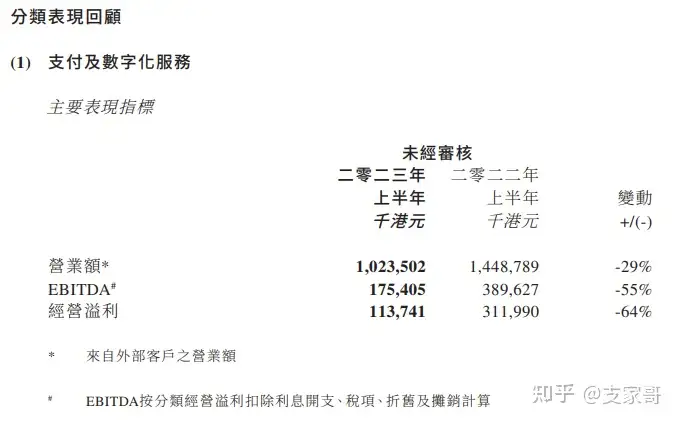

高阳科技主营业务包括支支付及数字化服务、金融科技服务、平台运营解决方案、金融解决方案等,其中支付及数字化服务为高阳科技的主要营收。

财报显示,2023年上半年,高阳科技支付及数字化服务分类营业额为10.235亿港元,而于2022年上半年为14.49亿港元;经营溢利为1.137亿港元,较2022年上半年下降64%。

关于分类营业额及分类经营溢利减少,报告显示主要归因于数字支付进一步取代传统支付市场。同时,集团正积极进行战略调整,更加专注于数字化服务业务。虽然数字化服务业务处于扩张阶段,但数字支付的手续费率低于传统支付。因此,于数字化转型期间的整体交易量及平均手续费率下降导致有关期间的收入及经营溢利减少。

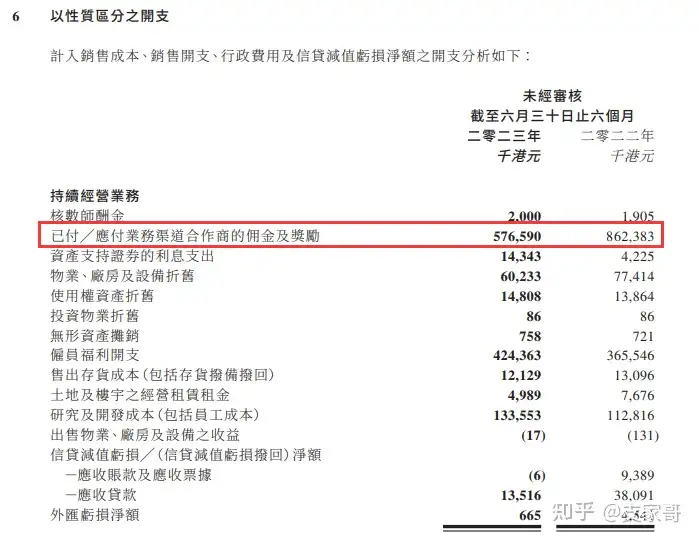

另外,公司2023年上半年累计向代理商支付佣金及奖励约5.76亿港元(约5.37亿人民币),同比下降约33%。2022年上半年累计向代理商支付佣金约8.62亿港元(7.41亿人民币)