精密金属连接材料的中国力量:同亚科技递表港交所

近日,同亚科技递表港交所主板,标志着这家深耕精密金属连接材料多年的企业,正向更高层级的资本与全球化发展阶段迈进。公司股东阵容汇集了众多知名机构股东,其中东莞科创作为公司A轮投资人,多轮持续加码助力公司发展。随着下游市场需求的爆发,公司又陆续获得了包括经纬创投、隐山基金、弘晖资本、嘉御资本、成为资本、容亿资本等投资人的加持。

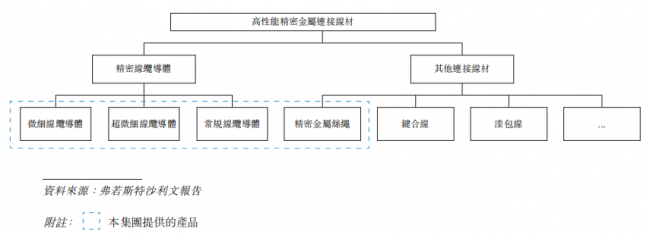

高技术门槛的产品体系

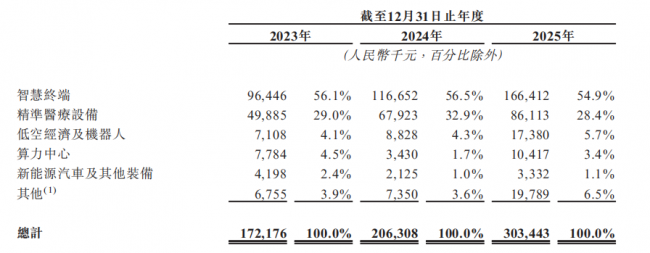

招股书显示,同亚科技成立于2010年,是高性能精密金属连接线材供应商,产品主要包括精密线缆导体及精密金属丝绳,广泛应用于包括智慧终端、精准医疗设备、低空经济及机器人、算力中心、新能源汽车及其他装备等领域。

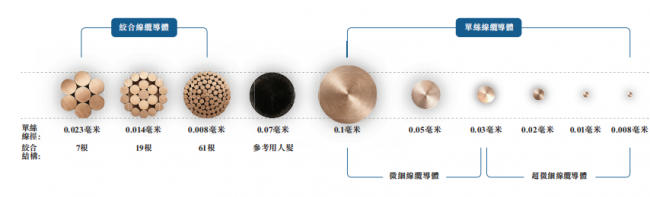

根据弗若斯特沙利文报告,按照2025年收入计,同亚科技占全球超微细线缆导体市场15.5%的市场份额,排名全球第三、中国第一。根据同一资料来源,于2025年,公司的超微细线缆导体在低空经济应用领域的全球收入排名第一。超微细导体的线径可达到 0.008 毫米,仅为成年人头发丝的十分之一,细至肉眼难辨,却要在高速信号传输、抗拉强度、耐弯折性等关键指标上保持稳定表现。

附注: 以上图解比例为1: 150。人发的线径通常约为0.06毫米至0.10毫米。以上图解所示的人发线径为0.07毫米。

多赛道需求支撑长期增长逻辑

招股书显示,2023–2025 年,公司收入从 1.722 亿元增长至 3.034 亿元,复合年增长率达到 32.8%;扣非净利润从 3238 万元增长至 5105 万元,复合年增长率达到 25.6%。公司增长的动力来自多个前沿领域的共同拉动。智慧终端持续向轻量化与高性能演进,精准医疗设备对微型化与高可靠性提出更高要求,低空经济与机器人产业快速扩张,人工智能数据中心对高速传输材料需求激增,新能源汽车智能座舱与车载雷达对高性能连接材料需求不断提升。这些趋势共同构成了公司未来增长的广阔空间。公司的精密金属丝绳产品亦可用于人形机器人、手术机器人及高端医疗等领域。

数据显示,2025年全球高性能精密金属连接线材市场规模为528亿美元,预计2035年将增至976亿美元,远期增长空间充足。在公司长期深耕的超微细线缆导体领域,全球超微细线缆导体市场自2019年的36.3百万美元增长至2025年的89.8百万美元,复合年增长率为16.3%,预计至2030年将达到4.0亿美元,至2035年将达到23.0亿美元,2025年至2030年的复合年增长率为36.9%,2030年至2035年为44.9%。

超微细线缆导体(≤0.03毫米)的技术壁垒远高于微细线缆导体(0.03至0.1毫米),这一领域主要被日美精密线材巨头主导。同亚近三年市占率持续提升,已从两家国际巨头身后逐步确立了全球第三的位置,在国产替代进程中建立了先发身位。

设备自研构建公司护城河

同亚科技的竞争力不仅来自产品本身,更来自其背后的体系能力。公司在核心生产设备上坚持自主研发,超过六成的生产设备由公司自行设计与制造,包括拉丝、绞合、上锡、定形等关键装备。自研设备让公司能够突破行业极限,例如分体塔轮型拉丝设备可实现 0.008 毫米线径导体的稳定量产,超微细绞合设备可将送线张力控制在 0.5克以内,从而保证产品在极细规格下仍具备高一致性。

这种能力带来的优势是系统性的。自研设备让公司能够快速响应客户定制需求,通过模块化升级实现新产品的快速试制;让公司能够降低生产能耗、减少损耗、提升良品率,从而在规模化生产中形成成本优势;也让公司在全球供应链波动中保持设备与工艺的自主可控,不受制于外部供应商。

在产能布局方面,公司已建立四大生产基地,其中两个位于东莞、一个位于鹰潭,以及一个位于泰国的生产基地,并计划在长三角布局新基地。泰国基地将成为公司全球化战略的重要支点,提高了供应链灵活性,同时提升对海外客户的交付能力。随着全球供应链加速重构,这种“国内深耕 + 海外布局”的模式,将显著增强公司的国际竞争力。

公司在客户结构上也展现出强大的稳定性与黏性。年度客户复购率长期保持在 80% 以上,超过 58 家客户合作超过五年。公司已为客户提供超过 4500 个产品设计方案,覆盖多种材料、多种线径、多种绞合结构,形成了高度灵活且可扩展的产品矩阵。这种深度绑定客户研发体系的能力,使公司在未来产业升级中具备天然优势。

面向未来,公司将继续深耕智慧终端、精准医疗、低空经济、算力中心、新能源汽车五大领域,同时加速布局人形机器人、脑机接口、6G 通信等新兴赛道。公司计划突破 0.005 毫米等更极限规格,推进新材料、新设备、新工艺的研发,并通过全球化产能布局提升交付能力。随着人工智能、机器人、低空经济等产业进入高速发展期,对高性能精密连接材料的需求将持续增长,而同亚科技正处于这一产业链的关键节点。